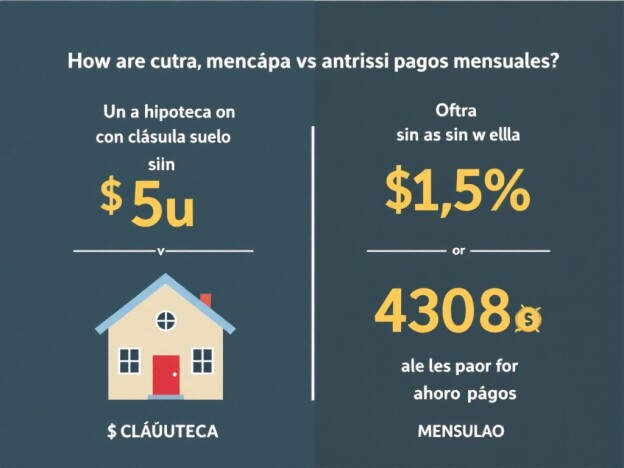

La reciente noticia sobre un zamorano que denunció a su abogado por perder la factura y documentación de gastos de hipoteca ha vuelto a poner en el foco de atención la importancia de reclamar los gastos hipotecarios de forma correcta y oportuna. En este artículo, analizaremos diferentes casos relacionados con reclamaciones hipotecarias y daremos claves sobre cómo proceder para recuperar parte de los gastos asociados a la contratación de una hipoteca. Por ejemplo, el Tribunal de Justicia de la Unión Europea ha sentenciado que en caso de reembolso anticipado de una hipoteca, se puede recuperar parte de la comisión de apertura si el consumidor no ha sido informado adecuadamente. En otro caso, un abogado de Ferrol logró levantar una cláusula suelo que el banco seguía aplicando a una hipoteca, demostrando la importancia de una correcta asesoría legal. Además, se ha ampliado el plazo para recuperar gastos hipotecarios, lo que ha animado a los abogados a impulsar reclamaciones. En cuanto a la cantidad a reclamar, Asufin estima que es posible recuperar entre 1.500 y 3.000 euros por hipoteca, lo que puede suponer un alivio económico para muchos afectados. Sin embargo, también es importante tener en cuenta que no cumplir con las obligaciones hipotecarias puede acarrear consecuencias legales graves, como lo demuestra el caso de un abogado de familia en Málaga que ha visto casos de pena de prisión por no pagar la hipoteca tras una ruptura matrimonial. En resumen, reclamar los gastos hipotecarios al banco puede resultar en una devolución de dinero significativa, pero es fundamental hacerlo de manera adecuada para evitar problemas legales. Consultar con expertos en derecho hipotecario como Antonio Muñoz puede ser clave para garantizar una reclamación exitosa y sin límites de fecha. Si has recibido una ejecución hipotecaria, no todo está perdido, ya que expertos como Asoban Abogados pueden asesorarte para evitar perder tu casa. En definitiva, estar informado y contar con el respaldo legal adecuado son aspectos fundamentales para enfrentar situaciones relacionadas con gastos hipotecarios y ejecuciones.