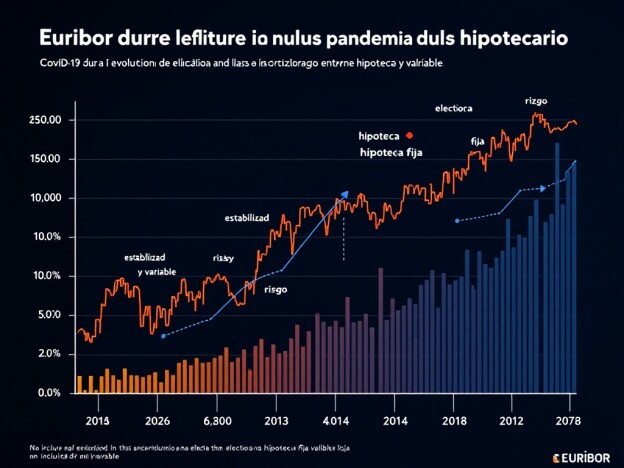

El impacto de las decisiones del Banco Central Europeo en el Euríbor

Las decisiones del Banco Central Europeo (BCE) son como ese movimiento de dominó que afecta a toda la economía europea. Una ligera modificación en los tipos de interés, y las hipotecas comienzan a temblar. ¡Así de poderosa es la influencia del BCE! Pero, ¿cómo afecta exactamente al Euríbor y a tu hipoteca?

Política monetaria del BCE

El BCE tiene un objetivo principal: mantener la estabilidad de precios. Es decir, evitar que los precios se disparen como cohetes (inflación) o se congelen como cubitos de hielo (deflación). Para ello, utiliza dos herramientas clave:

- Tipos de interés oficiales: Al ajustar estos tipos, el BCE influye directamente en el coste del dinero que los bancos se prestan entre sí. Y sí, eso tiene mucho que ver con el Euríbor.

- Operaciones de mercado abierto: Aquí es donde el BCE compra o vende activos financieros para controlar la oferta de dinero. Algo así como ajustar la temperatura en un horno para que la economía no se queme ni se quede cruda.

Impacto en el Euríbor

Entonces, ¿qué sucede cuando el BCE ajusta los tipos de interés?

- Reducción de tipos: ¡Buenas noticias! El Euríbor tiende a bajar, lo que significa que si tienes una hipoteca variable, tus cuotas también podrían bajar. ¡Toca abrir la botella de champán!

- Aumento de tipos: Aquí viene la parte menos divertida… El Euríbor tiende a subir, lo que se traduce en cuotas hipotecarias más altas. Es el momento de ajustar el cinturón (literalmente).

Ejemplos recientes

La historia económica reciente está llena de ejemplos del impacto del BCE en el Euríbor. Aquí van dos destacados:

- Crisis financiera de 2008: En pleno caos financiero, el BCE redujo los tipos para estimular la economía. Esto hizo que el Euríbor cayera, dándole un respiro a quienes tenían hipotecas variables.

- Inflación post-pandemia: Con los precios subiendo, el BCE está considerando aumentar los tipos de interés para controlar la inflación. ¿El resultado? Es probable que el Euríbor suba también, haciendo que las hipotecas variables se pongan algo más caras.

Conclusión

Mantener un ojo en las decisiones del BCE es como vigilar el pronóstico del tiempo antes de salir de casa. Si el BCE se pone “tormentoso” con los tipos de interés, tu hipoteca variable podría mojarse. Pero si estás al tanto de estos movimientos, puedes anticiparte, renegociar tu hipoteca o incluso preparar el paraguas financiero.

Y recuerda: el BCE puede controlar los tipos, pero tú controlas cómo reaccionas ante ellos. ¡Que no cunda el pánico! A veces, solo necesitas adaptarte… o quizás preparar un buen café para esas noches de cálculos financieros.