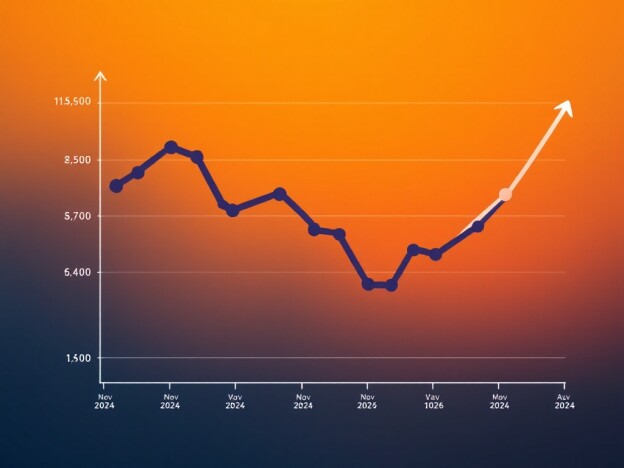

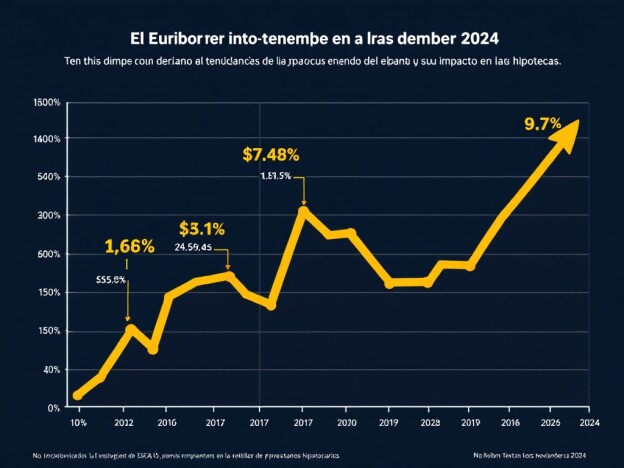

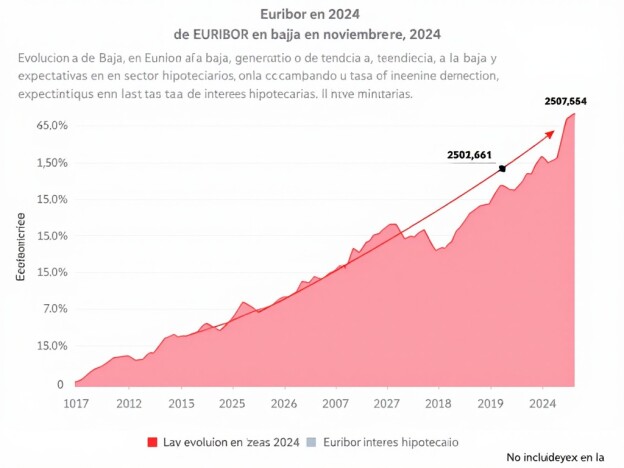

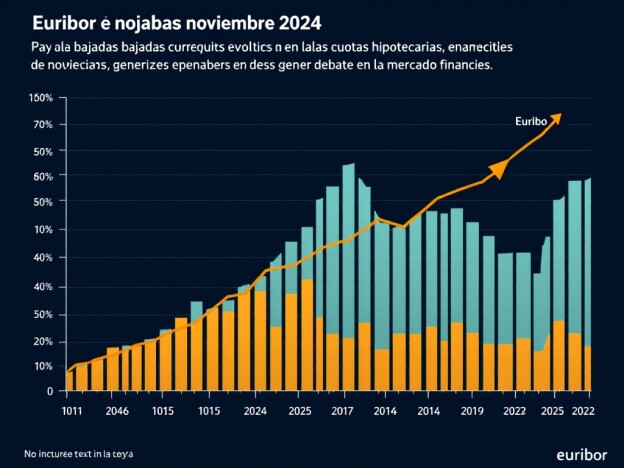

En pleno mes de noviembre del año 2024, el Euribor se mantiene en un 2,556%, marcando así la octava bajada mensual consecutiva. Esta cifra representa una notable disminución respecto al cierre del año anterior, que se situó en un 4,022% en noviembre. ¿Qué implicaciones tiene esta tendencia para los titulares de hipotecas? Una hipoteca promedio de 200,000 euros, con un diferencial del 1,5% y un plazo de amortización de 30 años, experimentaría una reducción mensual de casi 177 euros en su cuota. Sin duda, esta evolución del Euribor tiene un impacto significativo en el panorama financiero de quienes poseen préstamos hipotecarios. ¿Cómo se espera que cierre el Euribor al finalizar noviembre? ¿Seguirá descendiendo o habrá un cambio de tendencia? Las expectativas y especulaciones en torno a este indicador financiero son variadas, y los expertos se encuentran atentos a cualquier señal que pueda anticipar su futuro comportamiento. En un contexto económico en constante transformación, el Euribor se erige como un elemento clave a tener en cuenta para quienes gestionan sus finanzas en base a este referente. Mantente informado y preparado para adaptarte a los cambios que puedan derivarse de la evolución del Euribor durante este mes de noviembre del 2024.