Euríbor en Alza: Impacto en Tu Hipoteca y Consejos para Navegar la Tormenta Financiera

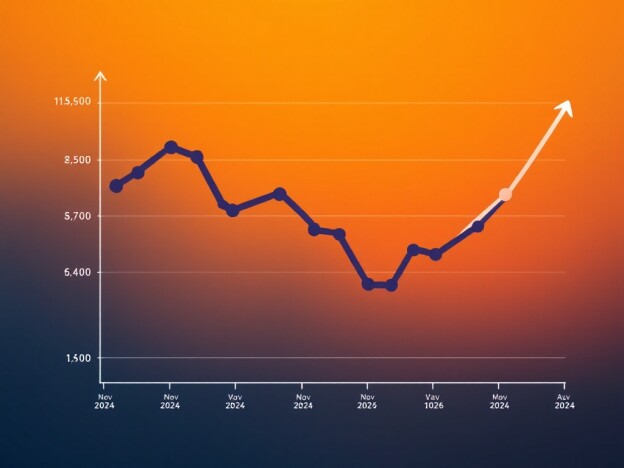

El 24 de enero de 2025, el euríbor sigue mostrando una tendencia al alza, lo que ha generado inquietud entre los titulares de hipotecas y aquellos que planean acceder a un préstamo. El euríbor, o Euro Interbank Offered Rate, es el tipo de interés al que las entidades financieras se prestan dinero entre sí en la eurozona. Este indicador influye directamente en las hipotecas a tipo variable, afectando la cuota mensual que deben pagar los prestatarios.

¿Qué es el Euríbor y por qué es importante?

El euríbor se calcula a partir de las tasas de interés que las entidades bancarias europeas se aplican entre sí. Este tipo refleja la salud económica de la eurozona y es un referente clave para determinar los intereses de los préstamos hipotecarios. Cuando el euríbor sube, los intereses de las hipotecas a tipo variable también aumentan, lo que puede encarecer considerablemente la cuota mensual a pagar.

El impacto del aumento del euríbor en las hipotecas

Con el euríbor en aumento, los propietarios de hipotecas a tipo variable están viendo cómo sus cuotas mensuales crecen. Esto puede ser una carga financiera significativa, especialmente para aquellos que ya están lidiando con otras obligaciones económicas. El aumento en la cuota puede llevar a muchos a replantear su situación financiera y buscar alternativas.

Comparativa de cuotas: antes y después del aumento del euríbor

Para entender mejor cómo el aumento del euríbor afecta a las hipotecas, consideremos un ejemplo práctico. Imaginemos una hipoteca de 150,000 euros a 30 años con un interés variable que se calcula en función del euríbor más un diferencial del 1%. Si el euríbor se encuentra en el 2%, la cuota mensual sería aproximadamente de 600 euros. Sin embargo, si el euríbor sube al 4%, la cuota mensual podría alcanzar los 750 euros, lo que representa un aumento significativo en los gastos mensuales.

Consejos para afrontar el aumento del euríbor

Ante el aumento del euríbor, es fundamental que los propietarios de hipotecas tomen medidas para mitigar el impacto en sus finanzas. Aquí algunos consejos:

- Revisar el contrato hipotecario: Es importante entender las cláusulas relacionadas con el euríbor y cómo se aplican en la práctica.

- Considerar la posibilidad de cambiar a un tipo fijo: Si el euríbor sigue en alza, podría ser una buena opción cambiar a un tipo de interés fijo para garantizar una cuota estable.

- Refinanciar la hipoteca: Hablar con el banco sobre la posibilidad de renegociar las condiciones de la hipoteca puede ser beneficioso.

- Hacer un presupuesto más estricto: Ajustar el presupuesto familiar para acomodar los nuevos pagos es esencial.

El futuro del euríbor y sus implicaciones

La tendencia actual del euríbor genera incertidumbre sobre cómo evolucionará en los próximos meses y años. Los analistas sugieren que factores como la política monetaria del Banco Central Europeo, la inflación y el crecimiento económico de la eurozona jugarán un papel crucial en la dirección del euríbor. Mantenerse informado sobre estas variables es clave para anticipar cambios en las cuotas hipotecarias.

Conclusión

El aumento del euríbor es un tema que afecta a muchos hogares en España y en toda la eurozona. Comprender cómo funciona este indicador y cómo impacta en las hipotecas es esencial para gestionar adecuadamente las finanzas personales. Al tomar medidas proactivas y considerar alternativas, los propietarios de hipotecas pueden navegar mejor por este panorama financiero desafiante.

Recuerda que siempre es recomendable consultar con un asesor financiero antes de tomar decisiones importantes relacionadas con tu hipoteca.

En resumen, el euríbor puede ser un enemigo temido, pero con la información adecuada y un enfoque estratégico, puedes convertirlo en un aliado en tu viaje financiero.